Adquirir a casa própria é o sonho de muitos brasileiros, e o financiamento imobiliário é uma das formas mais acessíveis de torná-lo realidade. No entanto, o processo pode parecer complicado para quem está começando.

Pensando nisso, reunimos aqui tudo o que você precisa saber para entender como funciona o financiamento imobiliário, quais as opções disponíveis e como se preparar para conquistar seu imóvel com mais segurança.

O Que é Financiamento Imobiliário e Como Ele Funciona?

O financiamento imobiliário é uma linha de crédito oferecida por bancos e instituições financeiras para a compra de imóveis. Assim, ele funciona como um “empréstimo de longo prazo”: o banco paga o valor do imóvel (ou parte dele) ao vendedor, e o comprador devolve esse valor em parcelas mensais acrescidas de juros e encargos, conforme um contrato.

Dessa maneira, durante o financiamento, o imóvel geralmente fica alienado ao banco — ou seja, serve como garantia até que a dívida seja quitada.

Agora que você já sabe o que é o financiamento, é hora de conhecer as principais modalidades disponíveis no Brasil.

Tipos de Financiamento Disponíveis no Brasil

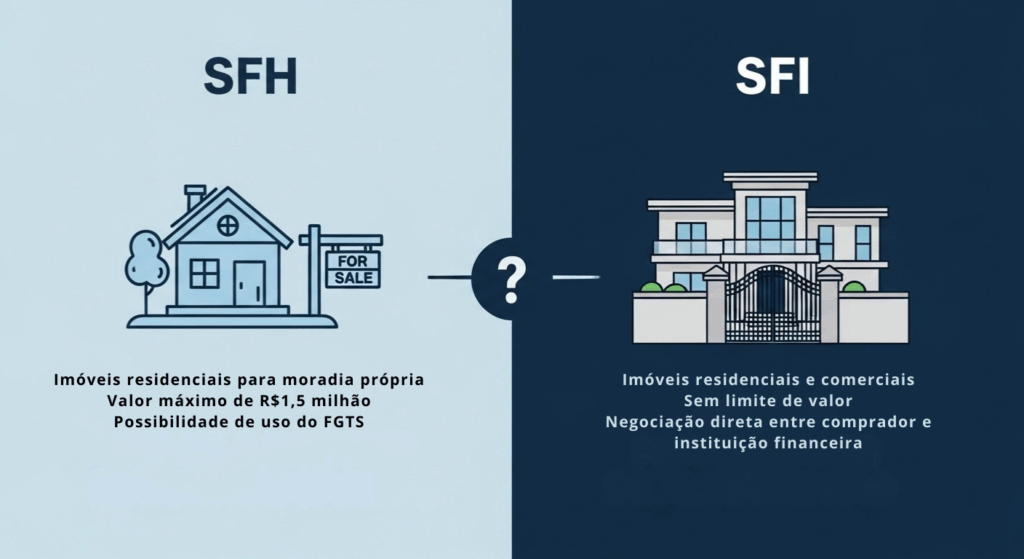

No Brasil, existem dois principais sistemas de financiamento imobiliário:

- Sistema Financeiro de Habitação (SFH): voltado para imóveis de até R$ 1,5 milhão. Usa recursos da caderneta de poupança e do FGTS. Taxas de juros mais baixas e condições facilitadas;

- Sistema de Financiamento Imobiliário (SFI): usado para imóveis acima desse valor ou fora das regras do SFH. Oferece mais flexibilidade, mas costuma ter juros maiores.

Além desses sistemas, há modalidades como o Minha Casa, Minha Vida, focado em famílias de baixa renda, com subsídios do governo.

Mas não basta escolher a modalidade: é fundamental entender as regras e exigências que acompanham o financiamento. Veja no próximo tópico!

Regras e Exigências comuns

Embora os detalhes possam variar entre instituições, algumas exigências são padrão:

- Entrada: geralmente de 10% a 30% do valor do imóvel;

- Renda mínima: o valor das parcelas não pode ultrapassar 30% da renda familiar bruta;

- Documentação: RG, CPF, comprovantes de renda e residência, extrato do FGTS, entre outros;

- Cadastro positivo e análise de crédito: seu histórico financeiro será avaliado.

Com essas exigências em mente, o próximo passo é escolher a instituição que melhor atenda ao seu perfil e objetivos.

Principais Instituições Financeiras e Suas Vantagens

As principais instituições que oferecem financiamento imobiliário são:

- Caixa Econômica Federal: referência no setor, especialmente em programas sociais. Tem condições facilitadas e grande alcance;

- Banco do Brasil: oferece prazos longos e boas taxas para servidores públicos;

- Bradesco, Itaú, Santander: bancos privados com serviços digitais, prazos flexíveis e condições variadas conforme o perfil do cliente.

Antes de escolher, vale simular em diferentes bancos para comparar taxas, prazos e condições.

Escolhida a instituição, é hora de entender cada etapa do processo até a concretização do financiamento.

Etapas do Financiamento Imobiliário

O financiamento não acontece de uma hora para outra, seguindo um roteiro bem definido que ajuda a garantir a segurança tanto para o comprador quanto para o banco.

- Simulação: faça simulações em sites de bancos para entender quanto pode financiar e qual será o valor das parcelas;

- Análise de crédito: o banco avalia sua documentação e situação financeira;

- Avaliação do imóvel: o imóvel passa por uma vistoria para confirmação do valor de mercado;

- Aprovação do crédito: com tudo certo, o banco aprova o financiamento;

- Assinatura do contrato: contrato assinado, o banco libera o valor ao vendedor e o imóvel é registrado em seu nome.

Agora que você conhece o passo a passo, veja como se preparar melhor para aumentar suas chances de aprovação.

Dicas para Aumentar a Chance de Aprovação

Para ter mais chances do financiamento imobiliário ser aceito, separamos algumas dicas essenciais:

- Mantenha o nome limpo: ter um bom histórico de crédito é essencial;

- Organize a documentação com antecedência;

- Junte um bom valor de entrada: quanto maior a entrada, menor o valor financiado e maiores as chances de aprovação;

- Use o FGTS se tiver saldo disponível;

- Evite comprometer sua renda com outros empréstimos ou cartões de crédito.

Por fim, agora que você já sabe o como funciona um financiamento imobiliário, que tal dar o próximo passo para encontrar o imóvel (e o financiamento) ideal para você?

Entre em Contato e Encontre o Financiamento Ideal

O financiamento imobiliário pode ser o caminho ideal para realizar o sonho da casa própria, especialmente quando se entende cada etapa e se planeja com cuidado.

Se você ainda tem dúvidas ou quer ajuda personalizada para encontrar o melhor financiamento para o seu perfil, entre em contato com a Rotta. Nossa equipe está pronta para te orientar em todas as etapas, com transparência, agilidade e o suporte para você tomar a melhor decisão.

Dúvidas Frequentes

O que é financiamento imobiliário e como funciona?

É um crédito oferecido por bancos para compra de imóveis. O banco paga o valor ao vendedor e o comprador devolve em parcelas com juros. O imóvel fica alienado ao banco até a quitação.

Quais são os principais tipos de financiamento no Brasil?

O SFH, para imóveis de até R$ 1,5 milhão, com juros mais baixos e uso do FGTS, e o SFI, para valores acima disso, com maior flexibilidade, mas juros mais altos. Há também programas como o Minha Casa, Minha Vida.

Quais exigências são comuns para conseguir o financiamento?

Entrada de 10% a 30% do imóvel, renda familiar compatível (parcela até 30% da renda), documentação completa e histórico de crédito positivo.

Quais bancos oferecem financiamento imobiliário?

Caixa Econômica Federal, Banco do Brasil, Bradesco, Itaú e Santander. Cada um tem condições e vantagens específicas, por isso vale simular em mais de um.

Quais são as etapas do financiamento?

Simulação, análise de crédito, avaliação do imóvel, aprovação do crédito e assinatura do contrato.

Como aumentar as chances de aprovação?

Manter o nome limpo, organizar a documentação, juntar um bom valor de entrada, usar FGTS se disponível e evitar dívidas que comprometam a renda.